VCは企業の何を見て投資するのか?

起業が身近になっている昨今、実際にどんな企業がファイナンスに成功しているのでしょうか?

優秀な経営者がいる会社、事業内容がユニークな会社、AIやIoTなど話題性のある会社、投資家は企業の何を見て投資するのでしょうか。ベンチャー投資の世界は千三つの世界だと言われており、ベンチャー企業の評価手法に絶対的な正解は存在しません。そんな中、リスクマネーの代表的な担い手であるベンチャーキャピタル(以下、VC)には、これまでの投資で培った知見やノウハウが存在します。

そこで、資金調達を開始するにあたり、経営者が最低限知っておくべきVCの企業評価の視点についてお話ししたいと思います。

VCが投資する目的は財務リターンの最大化

そもそもVCが投資する目的は何なのでしょう。

一般的には、無限責任社員(以下、GP)と呼ばれるVCが、有限責任社員(以下、LP)と呼ばれる出資者からお金を集めてファンドを組成し、それを運用・管理し、LPに運用益を分配することによって事業を行っています。つまり、ファンド全体の財務リターンの確保が事業目的ということになります。

財務リターンとは、投資回収金額と投資金額との差額であり、通常はこのリターン金額の最大化、もしくはこれに運用期間の概念をいれた内部収益率(以下、IRR)の最大化を目指して、ベンチャーファンドの運用、ひいては個別のベンチャー企業投資を実施しています。一般的なVCファンドに対する出資者が望む期待リターンは、IRRで10~20%と言われています。

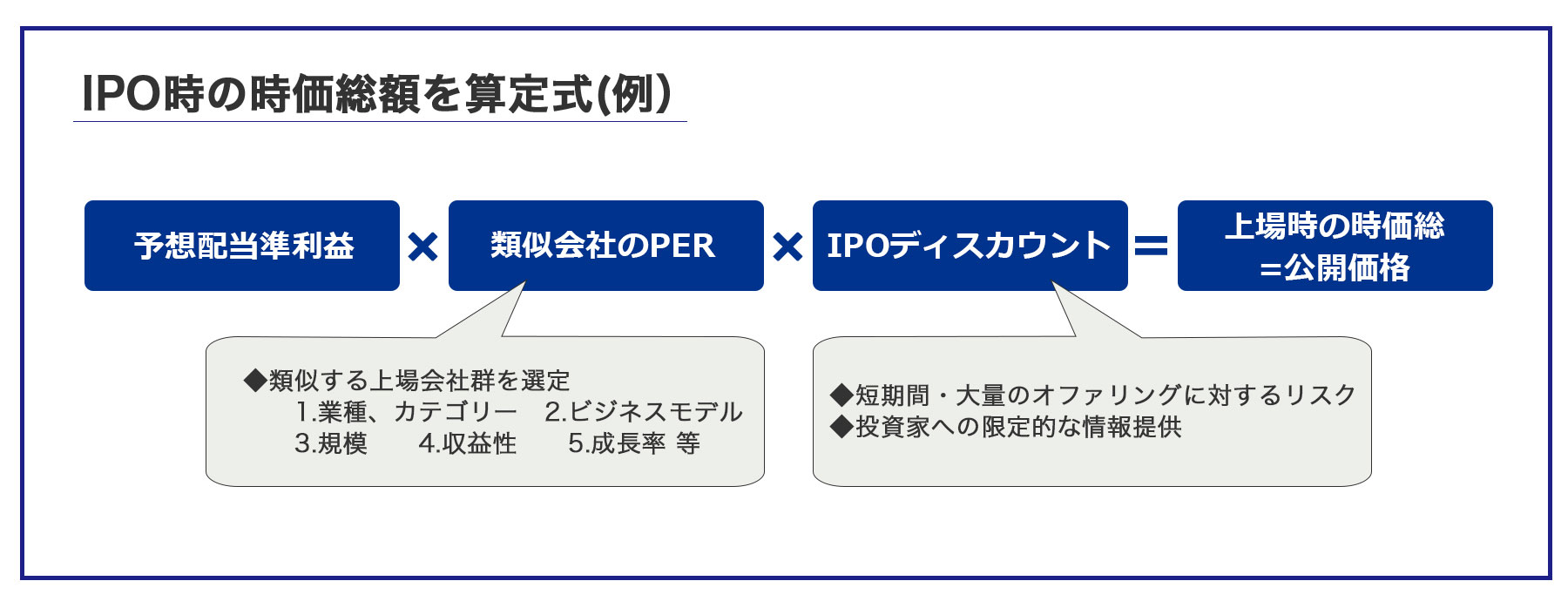

そのため、当たり前のことですが、VCはIPO時の時価総額を常に考慮しながら、個別企業への投資検討を行っています。ここで、参考までに一般的な企業のIPO時の時価総額の算定式(例)を下記に示します。なお、時価総額の算定方式としては、株価収益率(以下、PER)が用いられるのが一般的です。

ベンチャー企業を見る重要な3つの視点

では、VCはどのような視点から個別企業の投資検討をおこなっているのでしょうか。

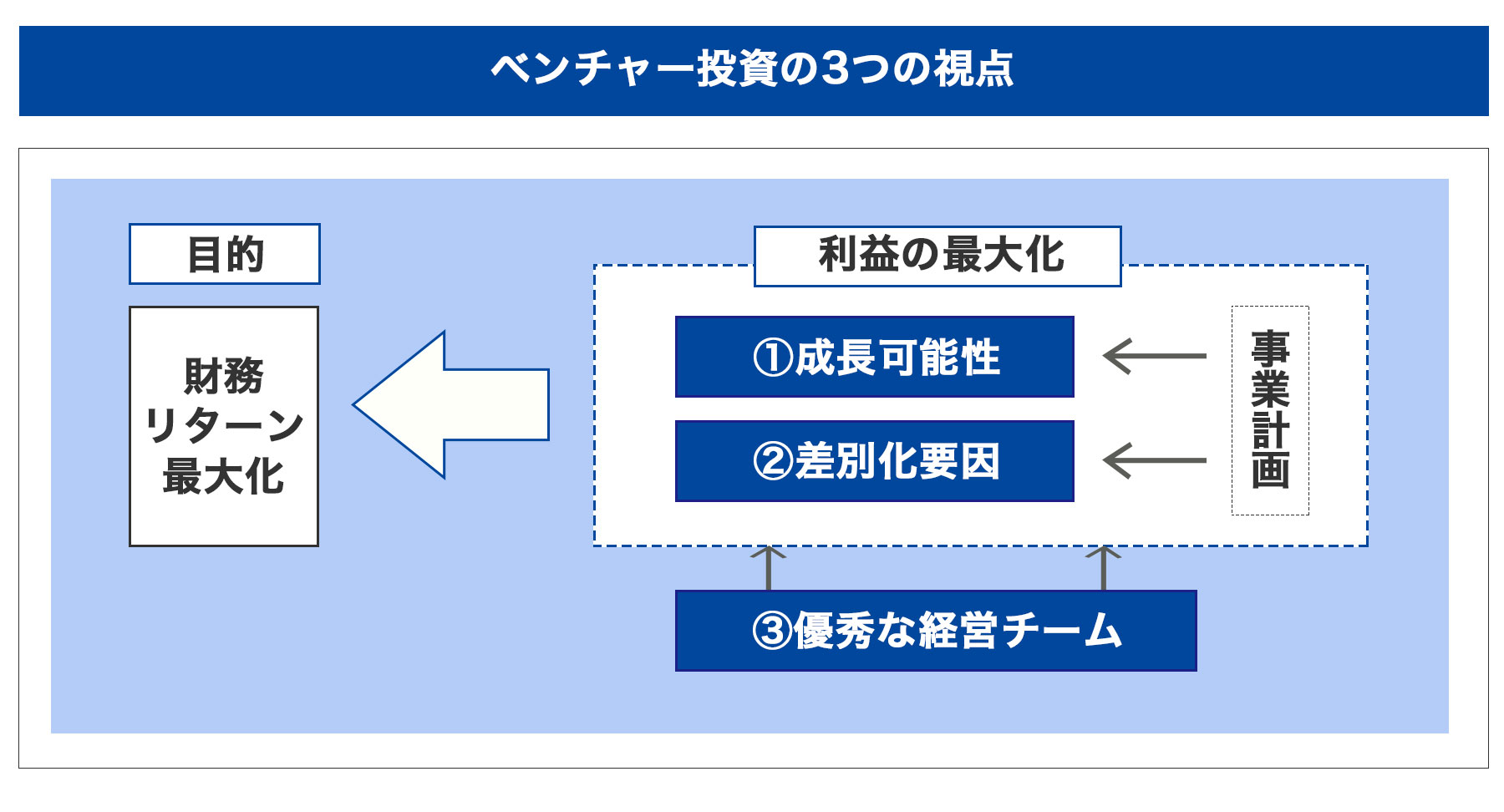

実際にVCが投資検討を行う際の視点について図示したのが下図です。実際の投資検討の詳細な項目や方法は、個別性が高く多岐にわたり、かつキャピタリスト個々人の経験や能力による部分も大きなため一般化するのは困難ですが、大別すると財務リターンの最大化を目的とするVCの主な視点は3つになります(下図)。そこで、これら3つの視点である①成長可能性、②差別化要因、③マネジメントチームについて解説したいと思います。

① 成長可能性とは?

まず、成長性可能性ですが、これは、その製品・サービスに関する潜在的なマーケット規模に依存します。投資家は、その企業の過去実績に対して投資するのではなく、将来の成長可能性に対して投資するのであり、対象となる潜在マーケットの規模が大きければ大きいほど、投資対象としては魅力的なものとなります。

例えば、VCの中には、最低でも100億円以上のマーケットが見えてないと投資は厳しいという見方がありますが、逆にマーケットが大き過ぎると大手企業も含めた多くの企業の参入が見込まれることもあり、個人的には、数百億円~数千億円のマーケットサイズがベンチャー企業には望ましい水準だと思っています。

しかし、対象事業のマーケットが数百億円あればそれだけで有望な投資先かというと、そうではありません。確かに成長可能性は重要ですが、実際にそのマーケットにおいてシェアを獲得できるかという点において、②の差別化要因の検討が必要となります。

② 差別化要因とは?

差別化要因とは、会社が現在行っている事業もしくはこれから実施しようとしている事業において、他社が進出しようとする際の事業障壁の高さ、困難さを生み出す要因を会社が保有しているかということです。

ベンチャー経営者とお会いすると、これは世界で初めての事業ですということをおっしゃる方がときどきいらっしゃいますが、それ自体は差別化要因ではないことには注意が必要です。社会ニーズの変化や技術革新の結果、新しい市場が創出されることはありますし、そこに最初に参入することと参入して勝ち続けることは異なるからです。個人的には、人材や資金などの大資本を持った大手企業がその事業に本気で参入しようとしても最低2,3年かかるといった要因があれば、それが差別化要因だと考えています。

例えば、バイオ産業では知的財産権の保有がそれにあたるかもしれないですし、IT業界では洗練されたビジネスモデルよりもむしろアナログの泥臭い営業力こそが差別化の源泉にあたることもあります。差別化要因を突き詰めていくことは、事業の目利きをする上で非常に重要なポイントとなります。

また、この差別化要因は企業の強みであり、事業のマーケットシェアや事業の収益性に影響する項目でもあります。そのため、①成長可能性と②差別化要因の投資検討事項を考慮すると、前述した時価総額の算式を用い、IPO時の時価総額のイメージを算出することが出来ます。

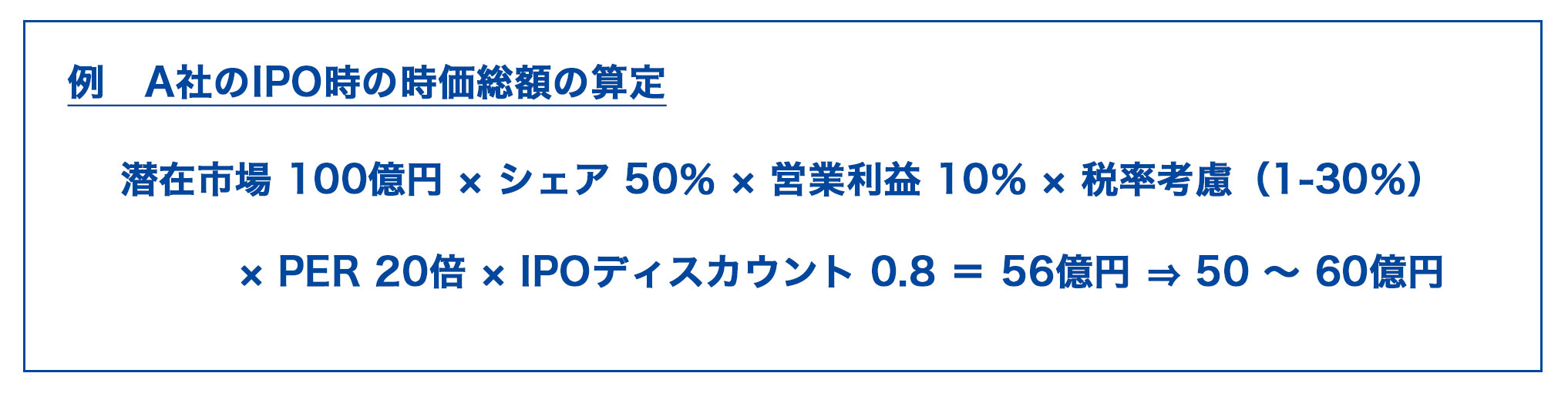

例えば、ある会社(以下、A社)において、対象事業の潜在市場が100億円、かつ高い差別化要因の保有によりマーケットシェアを50%、営業利益率(収益性)を10%獲得することができ、類似会社のPERが20倍だとすると、A社のIPO時の時価総額は約50~60億円と算定されます。

実際の投資検討の際には、この時価総額を念頭に、現在の時価総額やIPOまでの期間を加味した期待IRRが投資基準を満たすかどうかで投資の意思決定を行うことになります。

また、50%のマーケットシェアや10%の営業利益率はもちろん、PER20倍も平常時の全上場企業のPERの平均値が15~16倍であることからすると高い水準で、一般的にはA社はかなり優良な企業ということが言えます。逆に考えると、時価総額50億以上の企業にのみ投資することを目標にしたVCがいたとすれば、かなり優良な企業であっても、潜在市場が少なくとも100億円以上でないと投資対象にならないということが理解できると思います。①成長可能性の箇所で100億以上の市場がないと投資しないと述べたVCの考えはこの点に由来していると思われます。

では、①成長可能性や②差別化要因の事業性の評価だけで有望な投資対象になるのかというと、もちろんそうではありません。そもそも、その事業プランを実現できるかどうかは、それを実行する経営者、そして経営チームに懸かっています。では、優秀なマネジメントチームとはどのようなチームなのでしょうか。

③ 優秀な経営チームの存在

ベンチャー企業の経営に関わったことがある方ならご存知だと思いますが、ベンチャー企業の現場では日々様々な予期せぬことが起こります。事業提携、資金調達、人材採用、オペレーションの構築・管理、クレーム対応、メディア対応などなど。そういった意味では、多様性のある経営陣がいることは大きな強みであると感じています。

では、経営陣のスキルや経験についてはどう判断するのでしょうか。

この点に関しては、基本的には経営陣のこれまでの経歴や実績など積み重ねてこられたキャリアが大きな判断材料となります。どんなに優秀な方でも、未経験の領域での起業にはとても高いリスクが伴います。実際に事業を運営すると、日々様々な問題が発生します。起業する業界に関する業務知識や法令に関する知識、よく発生するトラブルの解決法などを知っていれば回避できる問題でも、未経験だとそれらの問題に足をすくわれる可能性が高くなります。ハンズオンで支援するVCでも、日々の経営のかじ取りは経営者に任せざるを得ませんので、起業家のキャリアや業務経験は投資判断の大きな要素となるでしょう。

著者/監修者

公認会計士。大手監査法人、証券会社等を経て、あずさ監査法人にて投資子会社/CVCファンド設立・運営支援を行なう。また、多数のベンチャー企業で、ファイナンス・IPO準備を支援し、社外取締役/監査役を歴任。著書『実践CVC 戦略策定から設立・投資評価まで』(中央経済社)